相続財産2:相続される財産

こんにちは。

葛飾区立石の株式会社福寿アセットの代表取締役小泉賢修(こいずみ けんしゅう)です。

今回は、「相続される財産」についてお話致します。

少し難しいお話もありますが、ご覧になってください。

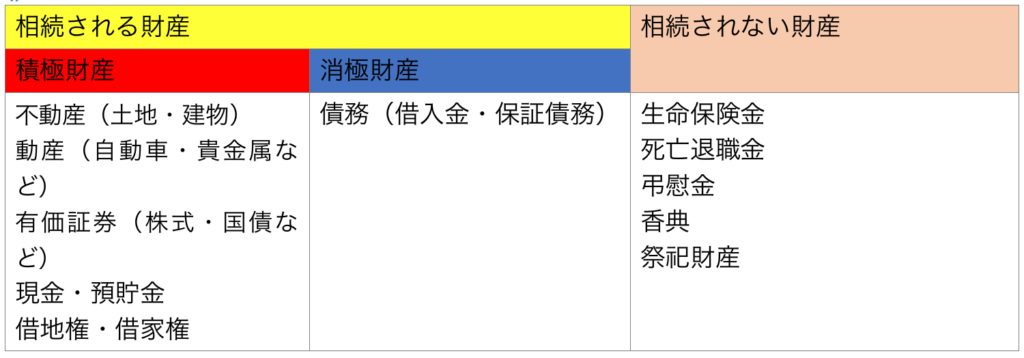

相続される財産とは

プラスの財産「積極財産」

資産にプラスとなる「積極財産」には、保険金や預貯金のほか、土地・建物などの不動産、自動車・貴金属などの動産、株式・国債などの有価証券があります。

また、借地権や借家権についても積極財産となりますが、敷金や権利金の返還請求権については、賃貸借契約が終了した後にしか請求できない権利とされています。

マイナスの財産「消極財産」

資産にマイナスとなる「消極財産」には、借入金や保証債務などがあります。

借入金については、遺産分割協議書をしても債権者の承諾がなければその効力を生ぜず、可分債務して法定相続分の割合に応じて債務を承継することとされています。

※可分債務…内容を分割して給付できる債務。ここでは借入金を分けることを指してます。

保証債務と税額控除

被相続人が第3者の債務について連帯保証をしていたような場合には、その保証人の責任も保証債務として相続人に承継されることとなります。

その場合、すでに債務者が履行遅滞に陥って債権者から請求を受けている場合は、具体的な債務となりますが、未だ債務者が履行遅滞に陥っていない場合においては、保証人の責任のみが相続人より承継されることとなります。

なお、相続税の関係では原則として債務控除の対象となりません。

これは、保証債務を履行した場合は求償権の行使により補填される性質を有するため、確実な債務と言えないためです。

※債務控除…相続税における課税価格から、債務を控除すること。

ただし、主たる債務者が弁済不能状態で、かつ、求償権を行使しても弁済を受ける見込みがない場合には、その弁済不能部分の金額については、債務控除の対象となります。

(相続税法13条、14条、相基通14-3)

いかがでしたでしょうか?

私も実務上、亡くなられて何年もしてから、知らない債務の担保で土地に抵当権がついていたなんて事がよくあります。

次の人が債務を受け継ぐ場合には、しっかりとわかるようにしたいものですね。

次回は「誰がどれだけの割合の財産を相続するか」お話したいと思います。

不動産の購入・売却・賃借・賃貸・建替え・リフォーム はもちろんのこと、「相続」においても「決断ではなく最善最良の判断」を。そんな想いを胸に不動産のプロの視点からお客様に寄り添います。